KONTRAINDIKATOR AKTIENRÜCKKAUF?

Kurz vor dem Ausbruch der Finanzkrise vor rund zehn Jahren hatte der Umfang an Aktienrückkäufen an den US-Börsen einen neuen Höhepunkt erreicht. Während die Börsen von Rekordhoch zu Rekordhoch eilten, kauften US-amerikanische Unternehmen in großem Stil die eigenen Aktien zurück. Dann kam der Crash und die Aktienrückkäufe sanken erheblich. Heute 2018 übersteigen die Volumina der Aktienrückkäufe erstmalig wieder den Rekordwert von 2007: Ein Kontraindikator? Zeit zum Ausstieg?

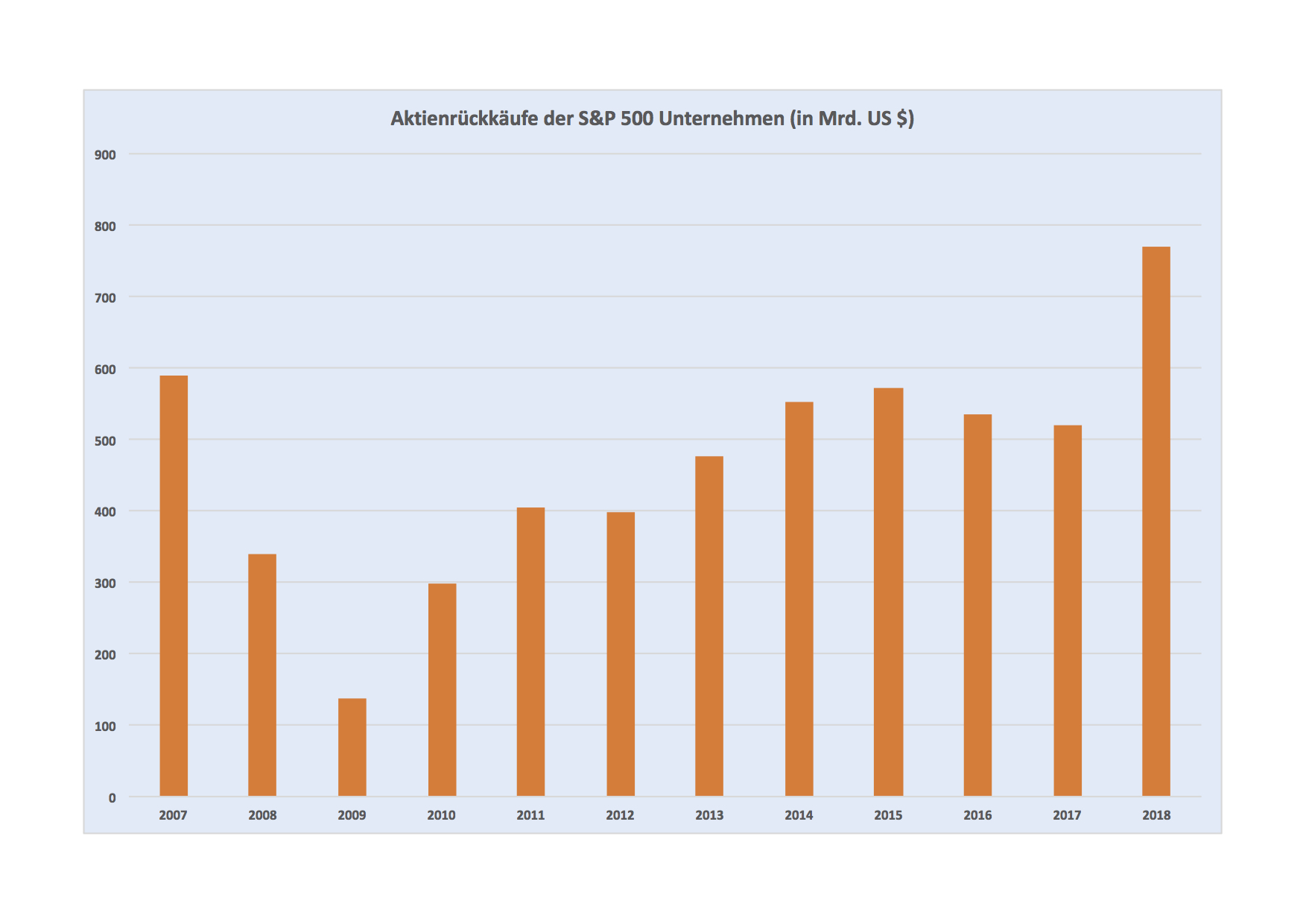

Wenn man einen Blick auf das Diagramm wirft, dann erkennt man, dass die 500 US-Unternehmen, die zusammen den S&P-500-Index bilden, im Jahr 2007 – unmittelbar vor Ausbruch der letzten großen Finanzkrise – Aktienrückkäufe von fast 600 Milliarden US $ getätigt hatten. Dies war bis zum letzten Jahr ein Rekordniveau. Nie zuvor hatten Unternehmen in den USA mehr eigene Aktien zurückgekauft. Es zeichnet sich bereits jetzt ab, dass der Wert von damals im laufenden Jahr 2018 erstmalig geknackt wird. Für geschätzte 770 Milliarden US $ werden die S&P 500 Unternehmen 2018 eigene Aktien zurückkaufen.

Grafik: ValueSurfing

Wo liegt das Problem? Nun, es sind nicht die Rückkäufe als solches, die Bedenken auslösen. Neben der Zahlung einer Dividende steht es den Unternehmen frei, auch eigene Aktien zurückzukaufen. Gerade dann, wenn Liquidität im Übermaß vorhanden ist und die eigenen Aktien unterbewertet erscheinen, kann ein Aktienrückkauf eine sinnvolle Alternative der Mittelverwendung darstellen.

Aber genau hier liegt die Crux: Rückblickend haben die US-Unternehmen genau dann die eigenen Aktien in Rekordumfängen zurückgekauft, als auch die Aktienkurse auf Rekordhoch standen – das genaue Gegenteil eines Aktienrückkaufs bei Unterbewertung! Als dann die Börsen auf das heftigste korrigiert hatten, wurden nicht etwa mehr eigene Aktien zurückgekauft, sondern viel weniger (siehe die stark zurückgegangenen Volumina in 2008, 2009 und 2010).

Im dritten Quartal 2007, also kurz vor dem Höchststand des S&P 500 Indexes im Oktober 2007, betrug das Quartalsvolumen an Aktienrückkäufen 172 Milliarden US $. Und als der S&P 500 Index in der anschließenden Baisse im Februar 2009 sein Tief erreichte, betrug das Volumen an Rückkäufen im ersten Quartal 2009 gerade mal noch knapp 31 Milliarden US $ und war damit das zweitniedrigste Quartalsvolumen während der gesamten Krise. Mithin haben sich die Unternehmen prozyklisch verhalten: Im Börsenhoch hatte man viele eigene Aktien zurückgekauft, im anschließenden Börsentief wenige – zum Schaden der Aktionäre.

In der Retrospektive waren die Unternehmen also lausige Markettimer und ihr Verhalten ein klassischer Kontraindikator. Und da es keine belegbaren Anzeichen gibt, dass die Unternehmenslenker inzwischen im Markettiming besser geworden sind, sollte jetzt das Erreichen eines neuen Höchstwertes durchaus zu denken geben. Wenn sich die Geschichte wiederholt, dann sind die neuen Höchstwerte bei den Aktienrückkäufen vielleicht ein erneuter Hinweis, dass sich auch die US-Börsen auf einem Rekordhoch befinden. Man sollte zumindest mal darüber nachdenken...

Fotos: Andrea Cau, Shifaaz Shamon

Graphik: ValueSurfing